CARF en Inde : Ce que le cadre OCDE change pour les crypto-actifs

mai, 23 2026

mai, 23 2026

Imaginez un monde où vos avoirs numériques offshore ne sont plus invisibles pour votre administration fiscale locale. Pour l'Inde, cette vision devient réalité avec l'adoption du Crypto-Asset Reporting Framework (ou CARF) de l'Organisation de coopération et de développement économiques (OCDE). Ce n'est pas une simple mise à jour bureaucratique ; c'est un changement fondamental dans la manière dont les transactions numériques sont surveillées à travers les frontières.

L'Inde a confirmé son engagement à mettre en œuvre ce cadre à partir du 1er avril 2027. Cette décision, annoncée par des responsables du ministère des Finances, marque une étape cruciale dans la lutte contre l'évasion fiscale via les actifs numériques. Si vous détenez des cryptomonnaies et résidez en Inde, ou si vous opérez dans ce marché, il est impératif de comprendre comment cela va transformer la conformité fiscale.

Comprendre le CARF et son importance pour l'Inde

Le CARF étend le principe d'échange automatique d'informations fiscales aux actifs numériques. Jusqu'à présent, le Standard Commun de Déclaration (CRS) permettait aux pays de partager des données sur les comptes bancaires traditionnels. L'Inde utilise déjà ce système depuis sa signature de l'accord multilatéral en 2015. Le problème ? Les cryptomonnaies échappaient largement à ce filet.

Avec le CARF, les plateformes d'échange de crypto-actifs et les institutions financières devront collecter et transmettre des informations détaillées sur les portefeuilles utilisateurs. Cela inclut les achats, les ventes, et les soldes détenus. L'objectif est clair : combler la lacune qui permettait aux résidents indiens de détenir des actifs numériques à l'étranger sans que l'administration fiscale indienne (Income Tax Department) n'en soit informée.

Cette initiative s'inscrit dans un effort mondial coordonné. L'Inde fait partie des 52 juridictions « pertinentes » engagées à appliquer le CARF d'ici 2027. Lors de sa présidence du G20, l'Inde a joué un rôle central en faisant approuver unanimement ce cadre par les dirigeants du groupe, soulignant ainsi son leadership dans la transparence fiscale numérique.

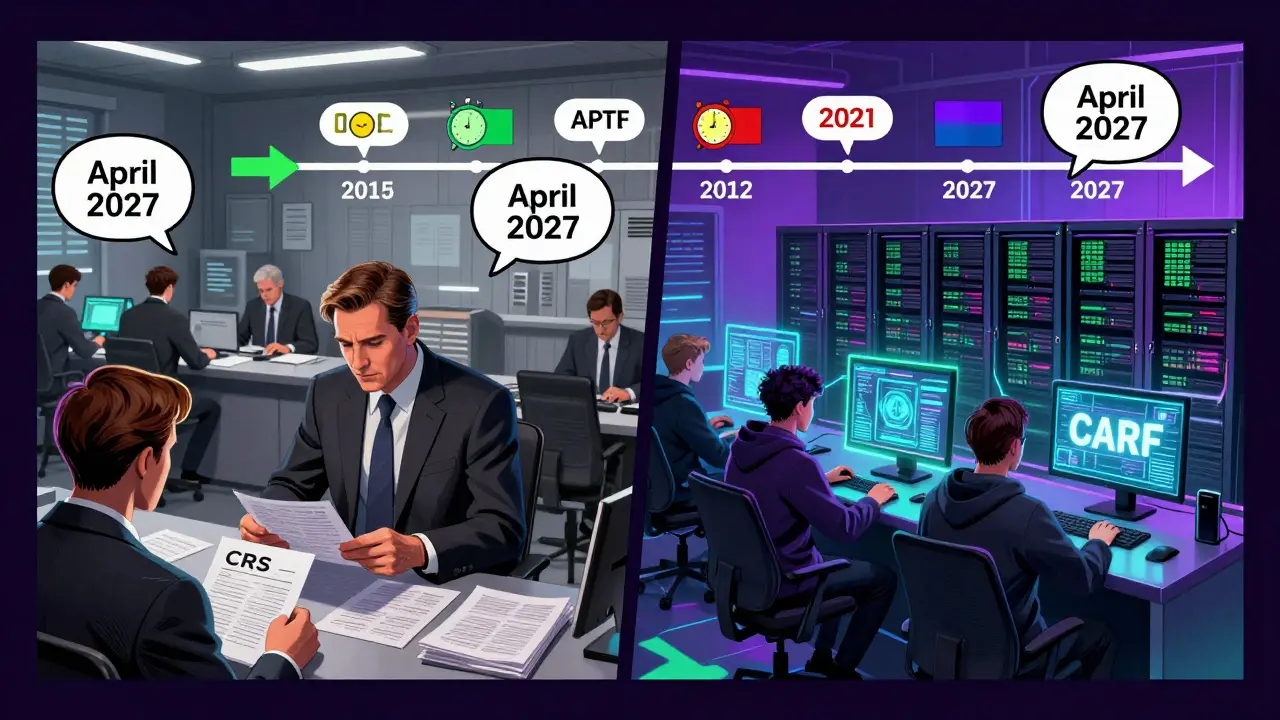

Calendrier clé et étapes législatives

La mise en œuvre ne se fait pas du jour au lendemain. Voici les dates critiques que tout acteur du secteur doit retenir :

- Septembre 2024 : Annonce officielle de l'engagement de l'Inde à adopter le CARF.

- Octobre 2024 : Publication des normes techniques XML par l'OCDE pour la déclaration des données.

- Fin 2025 : Date limite prévue pour que les juridictions finalisent leur législation interne permettant la collecte des données.

- 1er janvier 2026 : Début effectif de la collecte des données par les entités déclarantes en Inde, suite à l'entrée en vigueur de la section 285BAA du projet de loi de finances.

- 2025 : Signature attendue d'un accord multilatéral spécifique aux crypto-actifs (MCAA), distinct de celui de 2015.

- 1er avril 2027 : Début officiel de l'échange automatique des informations entre les pays sous le régime du CARF.

La période entre janvier 2026 et avril 2027 sert de phase de transition. Elle permet aux plateformes indiennes de développer les systèmes nécessaires pour traiter et envoyer ces volumes massifs de données conformes aux standards internationaux.

Impact sur les utilisateurs et les plateformes

Pour les particuliers, la nouvelle réalité signifie la fin de l'anonymat relatif concernant les revenus générés par les cryptomonnaies. Les professionnels fiscaux indiens notent que ce mécanisme améliorera considérablement la capacité de l'État à détecter les revenus non déclarés. Cela rappelle l'impact du CRS sur les comptes bancaires classiques : une fois intégré, le système identifie rapidement les incohérences entre les déclarations fiscales locales et les données reçues de l'étranger.

Les plateformes d'échange font face à un double défi. D'une part, elles accueillent favorablement la clarté réglementaire qui réduit l'incertitude juridique. D'autre part, elles doivent gérer une charge administrative lourde. La conformité nécessite des mises à niveau techniques significatives pour suivre les transactions complexes, notamment celles impliquant plusieurs juridictions ou des tokens non fongibles (NFT).

Les petites entreprises de services crypto peuvent être particulièrement touchées par les coûts de mise en conformité. Elles pourraient devoir recourir à des solutions tierces spécialisées pour respecter les exigences de reporting XML imposées par l'OCDE. Pour les utilisateurs, cela pourrait se traduire par des processus de vérification d'identité (KYC) encore plus stricts et une surveillance accrue de leurs activités sur les plateformes.

| Caractéristique | CRS (Actuel) | CARF (Futur) |

|---|---|---|

| Type d'actifs couverts | Comptes bancaires, produits financiers traditionnels | Crypto-actifs, tokens, NFT |

| Début de l'application en Inde | 2015 (accord signé) | Avril 2027 (échange effectif) |

| Entités déclarantes | Banques, assureurs | Plateformes d'échange, prestataires de services crypto |

| Format technique | Standards financiers existants | Normes XML spécifiques OCDE (octobre 2024) |

Défais techniques et défis de mise en œuvre

La complexité technique reste l'obstacle majeur. Contrairement aux virements bancaires, les transactions crypto peuvent être instantanées, décentralisées et impliquer des milliers de types d'actifs différents. Les plateformes doivent développer des algorithmes capables de catégoriser correctement chaque transaction selon les critères de l'OCDE.

L'apprentissage des normes XML publiées par l'OCDE représente une courbe d'apprentissage raide pour les équipes de conformité. Il ne s'agit pas seulement de stocker des données, mais de les structurer précisément pour qu'elles soient lisibles et exploitables par les administrations fiscales étrangères. Les experts estiment que les grandes plateformes auront besoin de 12 à 18 mois pour finaliser leurs systèmes, tandis que les acteurs plus petits devront s'adapter rapidement pendant la période de transition de 2026.

De plus, la coordination internationale est essentielle. Le succès du CARF dépend de la participation effective des autres juridictions. Si certains pays retardent leur mise en œuvre, des failles pourraient persister, permettant une arbitrage réglementaire continu. Cependant, avec 67 juridictions engagées, la pression pour se conformer est forte.

Conséquences à long terme pour le marché indien

À long terme, l'adoption du CARF devrait légitimer davantage le secteur des cryptomonnaies en Inde. En alignant ses pratiques avec les standards mondiaux, l'Inde renforce sa souveraineté fiscale tout en attirant potentiellement des investisseurs institutionnels qui exigent un environnement régulé et transparent.

Le marché indien, comptant plus de 100 millions d'utilisateurs selon les rapports sectoriels, est l'un des plus importants au monde. Sa participation active au CARF donne un poids considérable au cadre international. Cela pourrait inciter d'autres marchés émergents à suivre l'exemple indien, créant un effet domino positif pour la transparence fiscale globale.

Néanmoins, les inquiétudes concernant la vie privée persistent. Certains utilisateurs craignent que la collecte massive de données ne puisse être mal utilisée ou exposée à des cyberattaques. La robustesse des systèmes de sécurité mis en place par les plateformes et le gouvernement sera donc scrutée de près dans les années à venir.

Questions fréquentes

Quand le CARF entrera-t-il réellement en vigueur en Inde ?

L'échange automatique des informations débutera le 1er avril 2027. Cependant, la collecte des données par les plateformes commencera dès le 1er janvier 2026, suite à l'entrée en vigueur de la section 285BAA du projet de loi de finances.

Qui est concerné par le CARF en Inde ?

Tous les résidents indiens détenant des actifs numériques sur des plateformes situées à l'étranger ou en Inde sont concernés. Les plateformes d'échange et les prestataires de services crypto deviennent des « entités déclarantes » obligées de fournir des informations à l'administration fiscale.

Quelle est la différence entre le CRS et le CARF ?

Le CRS couvre les comptes financiers traditionnels (bancaires, assurances). Le CARF est spécifiquement conçu pour les crypto-actifs, répondant aux défis uniques posés par la nature décentralisée et technologique des monnaies numériques.

Comment les plateformes vont-elles collecter les données ?

Elles utiliseront des normes techniques XML définies par l'OCDE. Cela implique une automatisation poussée pour suivre les transactions, les soldes et les informations d'identification des utilisateurs, puis les transmettre aux autorités fiscales indiennes.

Le CARF affectera-t-il la confidentialité des utilisateurs ?

Oui, dans le sens où les données fiscales seront partagées automatiquement entre les pays. Cependant, ces échanges sont régis par des accords stricts visant uniquement à lutter contre l'évasion fiscale, et non à espionner les citoyens pour d'autres motifs.